Lei de Responsabilidade Fiscal comentada: o que já mudou na LC 101/2000

Considerada um código de conduta para os administradores públicos, a Lei de Responsabilidade Fiscal comentada (LC 101/2000) ajuda no domínio da legislação por parte de quem atua nessa área, principalmente.

A LRF é um dos textos mais importantes para a gestão pública. Tanto que pode ser encontrada no formato livro e cartilha, embora o Direito, ciência dinâmica que é, passe por constantes transformações. Por exemplo, recentemente, a Lei Complementar 178 modificou o ordenamento jurídico, assim como as LCs anteriores e as diversas Ações Diretas de Inconstitucionalidade (ADI). Todas identificadas no texto da LRF, disponível no site do Planalto.

Sendo assim, é tão importante conhecer essas modificações quanto a própria Lei Complementar Nº 101, de 4 de maio de 2000. Para entender o que mudou com a entrada em vigor das legislações posteriores à publicação da LRF é válido resgatar uma informação base: qual é o conteúdo da Lei de Responsabilidade Fiscal?

Qual é o conteúdo da Lei de Responsabilidade Fiscal?

Como já mencionado, a Lei de Responsabilidade Fiscal foi elaborada em 2000. O texto é um verdadeiro guia para os administradores públicos. Trata de questões que vão desde a Lei Orçamentária Anual (LOA) à previsão de arrecadação e despesas públicas. Ainda assim, existem dúvidas sobre qual é o conteúdo da Lei de Responsabilidade Fiscal.

De acordo com o Ministério da Fazenda, a Lei Complementar Nº 101 tem como premissas básicas o planejamento, o controle, a transparência e a responsabilização. Em resumo, o intuito da Lei é preservar a situação fiscal da União, dos Estados, dos Municípios e do Distrito Federal a fim de garantir a saúde financeira da administração pública, a aplicação de recursos nas esferas adequadas e uma boa herança administrativa para os futuros gestores.

Para abranger todas essas garantias, o conteúdo da Lei de Responsabilidade Fiscal está organizado em 10 capítulos, um total de 24 seções e 7 subseções, que somam, ao todo, 75 artigos. Tais divisões e subdivisões estão hierarquizados da seguinte forma:

Capítulo 1

Trata das Disposições Preliminares.

Capítulo 2

Trata do Planejamento e está dividido em 4 seções:

– Seção 1: Plano Plurianual

– Seção 2: Lei de Diretrizes Orçamentárias (LDO)

– Seção 3: Lei Orçamentária Anual (LOA)

– Seção 4: Execução Orçamentária e Cumprimento das Metas

Capítulo 3

Trata da Receita Pública e também está dividido em 2 seções:

– Seção 1: Previsão e Arrecadação

– Seção 2: Renúncia de Receita

Capítulo 4

Trata da Despesa Público e como os demais, divide-se seções, mas também em subseções:

– Seção 1: Geração da Despesa, cuja Subseção 1 regulamenta a Despesa Obrigatória de Caráter Continuado

– Seção 2: Despesas com Pessoal, cuja Subseção 1 regra as Definições e Limites e Subseção 2 é sobre o Controle da Despesa Total com Pessoal

– Seção 3: Despesas com a Seguridade Social

Capítulo 5

Traz o tema das Transferências Voluntárias.

Capítulo 6

Contém os artigos sobre Destinação de Recursos Públicos para o Setor Privado.

Capítulo 7

O que é preciso saber sobre a Dívida e o Endividamento está nesse capítulo, que contém as seguintes Seções:

– Seção 1: Definições Básicas

– Seção 2: Limites da Dívida Pública e Operações de Crédito

– Seção 3: Recondução da Dívida aos Limites

– Seção 4: Operações de Crédito. É a única do Capítulo 7 a conter Subseções: Subseção 1 sobre Contratação; Subseção 2 sobre Vedações; Subseção 3 sobre as Operações de Crédito por Antecipação de Receita Orçamentária; Subseção 4 sobre Operações com o Banco Central do Brasil

– Seção 5: Garantia e Contragarantia

– Seção 6: Restos a Pagar

Capítulo 8

Nesse Capítulo se fala sobre a Gestão Patrimonial. Nas três Seções, o assunto é:

– Seção 1: Disponibilidades de Caixa

– Seção 2: Preservação do Patrimônio Público

– Seção 3: Empresas Controladas pelo Setor Público

Capítulo 9

A transparência o Controle e a Fiscalização são todos abordados no Capítulo 9, no qual as Seções se organizam da seguinte maneira:

– Seção 1: Transparência da Gestão Fiscal

– Seção 2: Escrituração e Consolidação das Contas

– Seção 3: Relatório Resumido da Execução Orçamentária

– Seção 4: Relatório de Gestão Fiscal

– Seção 5: Prestações de Contas

– Seção 6: Fiscalização da Gestão Fiscal

Capítulo 10

É o último Capítulo da Lei Complementar Nº 101/2000. Por isso, traz as Disposições Finais e Transitórias.

Leia também: Como a tecnologia pode ajudar a combater a corrupção nas Procuradorias

Lei de Responsabilidade Fiscal comentada: abordagem das questões primordiais

É possível notar que a Lei Complementar Nº 101 de 2000 é extensa. Afinal, cada capítulo, seções e subseções tem seus parágrafos, incisos e alíneas. Por essa razão e para destacar o essencial, as exposições na abordagem da Lei de Responsabilidade Fiscal comentada focam nas questões compreendidas como sendo as primordiais.

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

Já no primeiro artigo, cita-se na LRF a Constituição Federal. Disso, é possível concluir que a LC 101/2000 regra uma preocupação com as finanças públicas exposta na Carta Magna há 12 anos (1988-2000). Especificamente, no Título que trata da Tributação e Orçamento, cujo Capítulo II é sobre as Finanças Públicas. Já na Seção I, sobre as Normas Gerais, consta o Art. 163, que estabelece:

Art. 163. Lei complementar disporá sobre:

I – finanças públicas;

II – dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público;

III – concessão de garantias pelas entidades públicas;

IV – emissão e resgate de títulos da dívida pública;

v – fiscalização financeira da administração pública direta e indireta;

VI – operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios;

VII – compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional.

VIII – sustentabilidade da dívida, especificando:

a) indicadores de sua apuração;

b) níveis de compatibilidade dos resultados fiscais com a trajetória da dívida;

c) trajetória de convergência do montante da dívida com os limites definidos em legislação;

d) medidas de ajuste, suspensões e vedações;

e) planejamento de alienação de ativos com vistas à redução do montante da dívida. Parágrafo único. A lei complementar de que trata o inciso VIII do caput deste artigo pode autorizar a aplicação das vedações previstas no art. 167-A desta Constituição.

A Lei de Responsabilidade Fiscal preconiza controle e transparência, no intuito de não corromper o ajuste fiscal. Tanto é assim que qualquer incremento nas despesas públicas depende, primeiro, da realização de estimativa de impacto orçamentário-financeiro e, segundo, da garantia de que haverá adequação orçamentária na Lei Orçamentária Anual (LOA), compatibilidade com o Plano Plurianual (PP) e também com a Lei de Diretrizes Orçamentárias (LDO). Dessa forma, mantém-se o exercício da administração pública em acordo com os quatro princípios basilares da Lei Complementar 1001/2000:

- Planejamento;

- Transparência;

- Controle;

- Responsabilização.

Art. 1º

§ 3° Nas referências:I – à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreendidos:

a) o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público;

b) as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

II – a Estados entende-se considerado o Distrito Federal;

III – a Tribunais de Contas estão incluídos: Tribunal de Contas da União, Tribunal de Contas do Estado e, quando houver, Tribunal de Contas dos Municípios e Tribunal de Contas do Município.

Neste parágrafo, o inciso III cita o Tribunal de Contas dos Municípios e o Tribunal de Contas do Município. Parece algo dúbio quando, na verdade, um termo difere-se do outro.

O Tribunal de Contas do Município, ou seja, o Tribunal de Contas Municipal é aquele que pertence ao próprio município. Antes de existir a Constituição Federal, algumas cidades entenderam ser importante criar para si uma instituição que cuidasse da fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos órgãos e entidades públicas.

Depois de a Constituição Federal ser formalizada, vedou-se esta prática. A regra está explícita no Art. 31:

A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

Contudo, os municípios que já possuíam seus Tribunais puderam mantê-los. Por isso, existem o Tribunal de Contas do Município e o Tribunal de Contas dos Municípios. Este último é um órgão que pertence ao Estado, cuja função é regulamentar as contas das cidades que o constituem.

Art. 2° Para os efeitos desta Lei Complementar, entende-se como:

I – ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II – empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III – empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

Neste segundo artigo a Lei de Responsabilidade Fiscal traz dois conceitos importantes: os de empresa dependente e empresa controlada.

A diferença entre ambas é que a empresa controlada é uma sociedade na qual o ente da Federação detém capital social que garante maior direito a voto. Do outro lado, a empresa dependente é a que recebe de um ente controlador recursos financeiros para custear despesas.

Art. 2°

IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

§ 1º Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar no 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

§ 2° Não serão considerados na receita corrente líquida do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do § 1o do art. 19.

§ 3º A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

Ainda, no segundo artigo, outro conceito fundamental apresentado é o da receita corrente líquida (RCL). O inciso IV estabelece o que compõem a receita e o terceiro parágrafo especifica como deve ser feito o seu cálculo. A grande questão, então, se tornam as deduções, que não são as mesmas para a União e os Estados.

Da Receita Corrente Líquida da União são deduzidas as parcelas constitucionais e legais, enquanto deduz-se dos Estados somente as parcelas constitucionais, para que sejam entregues aos Municípios.

As deduções que se assemelham, tanto para a União quanto para os Estados e os Municípios, são a contribuição dos servidores, destinadas ao custeio do próprio sistema de previdência e assistência social, e as receitas advindas da compensação financeira provenientes dos diversos regimes de previdência.

Da união deduzem-se, também, as contribuições sociais da empresa e do empregado, além da contribuição para o PIS/PASEP.

Art. 4° A lei de diretrizes orçamentárias atenderá o disposto no § 2º do art. 165 da Constituição e:

I – disporá também sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9o e no inciso II do § 1o do art. 31;

c) (VETADO)

d) (VETADO)

e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

f) demais condições e exigências para transferências de recursos a entidades públicas e privadas;

II – (VETADO)

III – (VETADO)

A citação da Lei de Diretrizes Orçamentárias (LDO) no Art. 4º traz à lembrança o fato de que junto com a Lei Orçamentária Anual (LOA) e o Plano Plurianual (PPA), a LDO compõem as três leis ordinárias estabelecidas pela Constituição Federal:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais.

Como já se nota na própria ordem dos incisos, a LDO é a lei intermediadora do PPA e da LOA porque figura como um planejamento de médio prazo. Justamente por ser entendida assim, a Lei de Diretrizes Orçamentárias é a que detém os menores prazos para envio pelo Executivo e retorno para esse por parte do Legislativo, em comparação com a Lei Orçamentária Anual e o Plano Plurianual.

Não é incomum a observância de que a data para o projeto da LDO ser encaminhado pelo Executivo ao Legislativo não deve exceder o dia 15 de abril e de que o envio do projeto do PPA e da LOA deve ocorrer até o dia 31 de agosto.

O contrário, ou seja, o retorno do Legislativo para o Executivo sobre a LDO deve ocorrer até o dia 17 de julho e a devolutiva do PPA e da LOA, até 22 de dezembro.

A razão para datas tão precisas é o §2º do Art. 35 dos Ato das Disposições Constitucionais Transitórias (ADCT), cujas regras foram elaboradas para assegurar a harmonia entre o regime constitucional de 1969 e o novo regime de 1988. No parágrafo consta:

§ 2º Até a entrada em vigor da lei complementar a que se refere o art. 165, § 9º, I e II, serão obedecidas as seguintes normas:

I – o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa;

II – o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa;

III – o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Pensou-se dessa forma em razão de ainda não existir uma Lei Complementar como determina o §9º do já mencionado Art. 165 da CF/88. Tal legislação deveria:

§ 9º Cabe à lei complementar:

I – dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

II – estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos.

III – dispor sobre critérios para a execução equitativa, além de procedimentos que serão adotados quando houver impedimentos legais e técnicos, cumprimento de restos a pagar e limitação das programações de caráter obrigatório, para a realização do disposto nos §§ 11 e 12 do art. 166.

Embora pareça que a Lei de Responsabilidade Fiscal seja tal Lei Complementar, não o é de fato. Essa legislação ainda precisa ser editada, embora o prazo para isso acontecer fosse de 10 anos. A Constituição Federal, assim como os Ato das Disposições Constitucionais Transitórias já estão com 33 anos.

Por último, sobre o conteúdo, a LDO prevê a formulação de dois anexos: o de Metas Fiscais e o de Riscos Fiscais. Menos por parte dos municípios com menos de 50 mil pessoas. Para esses a elaboração dos anexos é facultativa.

Já a gestão pública que não pode não elaborar os anexos, deve seguir o que se estabelece nos e §3 do Art. 4º da Lei de Responsabilidade Fiscal:

Art. 4º

§ 2º O Anexo conterá, ainda:

I – avaliação do cumprimento das metas relativas ao ano anterior;

II – demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III – evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV – avaliação da situação financeira e atuarial:

a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador;

b) dos demais fundos públicos e programas estatais de natureza atuarial;

V – demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.

§ 3º A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

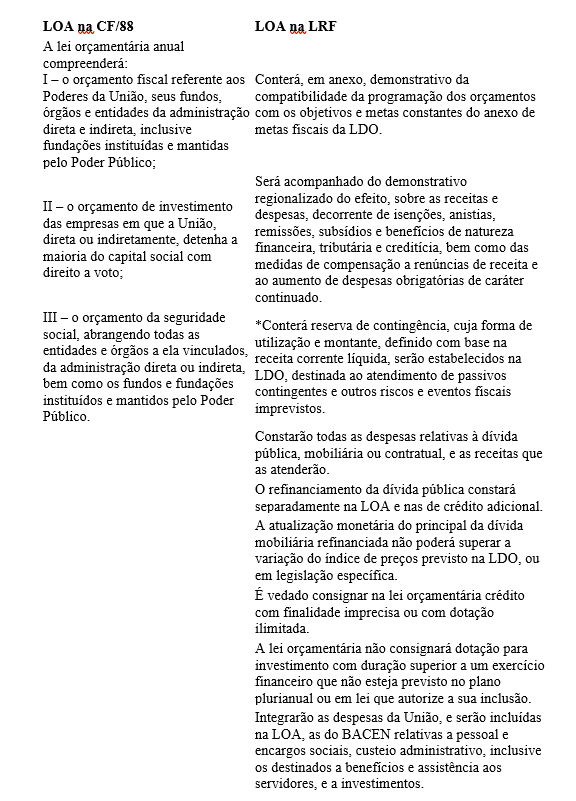

Lei Orçamentária Anual (LOA)

Em termos de Lei Orçamentária Anual (LOA), nota-se que a Lei Complementar 101/2000 diverge em alguns pontos ao que está exposto no texto da Constituição Federal. O auditor do Estado de São Paulo, João Maurício, e o Agente de Fiscalização Financeira do Tribunal de Contas do Estado de São Paulo, Luis Kayanoki, compararam as legislações para facilitar o entendimento das diferenças:

Execução Orçamentária e Cumprimento das Metas

Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Neste primeiro artigo da Seção sobre a Execução Orçamentária e Cumprimento de Metas, pode-se dizer que a Lei de Responsabilidade Fiscal segui o que preconiza a Constituição Federal. No Art. 165, o §3 estabelece:

Art. 165

§ 3º O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

No caso do Art. 9°, o §3º provém uma Ação Direta de Constitucionalidade (ADIN 2.238-5), em razão do entendimento de que havia intromissão de um Poder no outro. Por conseguinte, ingerência do Executivo nos outros Poderes e no Ministério Público.

Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

§ 3º No caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias.

Previsão e Arrecadação

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

Percebe-se que no Capítulo sobre Receita Pública, é essencial à gestão fiscal a previsão. Isso lembra a necessidade de reforçar que a receita sempre deverá ser prevista.

Já em relação às transferências voluntárias, a questão relevante é a instituição dos impostos. Isso porque o ente da Federação que não estabelecer seus impostos é proibida de de receber transferências voluntárias de outra entidade da Federação. A menos que tais transferências sejam relativas a ações de educação, saúde e assistência social, conforme dispõe o §3º do Art.25:

Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

§ 3º Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

§ 3º O Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público, no mínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subsequente, inclusive da corrente líquida, e as respectivas memórias de cálculo.

LC 164/2018: em qual contexto ela foi aprovada?

Desde que entrou em vigor, a LRF passou por mudanças e discussões acerca de sua constitucionalidade. É uma legislação muito ampla, que conta com inúmeras regras destinadas à gestão das finanças públicas.

Um dos pontos mais discutidos diz respeito à limitação de gastos com a folha de pagamento, principalmente em municípios. A crise fiscal pela qual o país atravessa dificultou ainda mais a gestão financeira desses entes e muitos estão com dificuldades para honrar seus compromissos.

Foi nesse contexto que a LC 164 foi aprovada e passou a vigorar em 18 de dezembro de 2018. Trata-se de uma demanda dos administradores públicos, que exigiam a flexibilização desses limites e a retirada de algumas sanções.

Limitações de gastos e sanções da Lei de Responsabilidade Fiscal comentada

Dentre os inúmeros regramentos da LC 101/2000, as limitações de gastos com o pagamento de funcionários públicos e as sanções impostas aos entes e administradores que não as respeitarem estiveram no centro dos debates por algum tempo. Entender o que diz a LRF significa compreender a razão de a Lei Complementar 164/2018 promover alterações no texto sancionado por Fernando Henrique Cardoso, que ocupava a presidência do Brasil na época.

Os limites de gastos com pessoal

O limite de gastos com despesas de pessoal é um dos pontos mais relevantes para a gestão financeira e fiscal da União, Estados e Municípios. Essa imposição atende à previsão contida no artigo 169 da Constituição Federal, segundo a qual a despesa com pessoal ativo e inativo dos entes federados não poderá exceder os limites previstos em Lei Complementar — a Lei da Responsabilidade Fiscal (LRF).

As restrições estão previstas nos artigos 19 e 20 da LRF, que determina percentuais diferentes para cada esfera administrativa.

União

A União tem um limite total de gastos para pagamento de pessoal de 50% de sua receita corrente líquida. Além disso, há limitações para cada Poder:

- Executivo: 40,9%;

- Judiciário: 6%;

- Legislativo e TCU: 2,5%;

- MPU: 0,6%;

- manutenção do DF e territórios: 3%.

Estados

De acordo com a Lei de Responsabilidade Fiscal, os Estados devem limitar os gastos totais com folha de pagamento a 60% de sua receita corrente líquida. Do mesmo modo, cada Poder inserido no âmbito desse ente federado deve respeitar as seguintes restrições:

- Executivo: 49%;

- Judiciário: 6%;

- Legislativo e TCE: 3%;

- MPE: 2%.

Municípios

Os municípios são os entes mais próximos da população e responsabilizam-se pela prestação direta de inúmeros serviços públicos. A LRF estabelece que apenas 60% de sua receita corrente líquida pode ser destinada a despesas de pessoal. Além disso, os Poderes contam com as seguintes limitações:

- Executivo: 54%;

- Legislativo e TCM: 6%.

Baixe gratuitamente: Manual do Procurador do Município

Sanções previstas para quem excede os limites de gastos

A Lei de Responsabilidade Fiscal comentada não pode deixar de abordar as sanções que constam no artigo 23, impostas aos entes que descumprirem as determinações referentes aos limites de gasto. Perante o descumprimento, a LRF prevê que o percentual excedente deve ser eliminado nos dois quadrimestres seguintes. Caso isso não ocorra, podem ser aplicadas as seguintes punições:

- o ente não receberá transferências voluntárias;

- o ente não poderá obter garantia, direta ou indireta, de outro ente;

- o ente não poderá contratar operações de crédito, salvo se destinada a reduzir suas despesas com pessoal ou refinanciar a dívida mobiliária.

Além disso, a Lei de Crimes de Responsabilidade Fiscal estabelece sanções pessoais ao administrador público que não seguir a norma. Os atos de improbidade podem incorrer na perda do cargo público que exercem os governantes, na proibição de assumir um novo cargo público, no pagamento de multas e, em alguns casos, a prisão.

Leia também: Informatização diminui risco de improbidade na Execução Fiscal

Lei de Responsabilidade Fiscal comentada: o que a LC 164/2018 muda na LRF

A aprovação da Lei Complementar 164 foi bastante comemorada pelos administradores públicos, especialmente porque altera o texto original da LRF, acrescentando novas exceções à aplicação das sanções mencionadas.

Contudo, a nova legislação não altera os limites de gastos. Portanto, os municípios permanecem com a proibição de ultrapassarem 60% de sua receita corrente líquida. Assim, a novidade relacionada à Lei de Responsabilidade Fiscal são os casos em que as punições não serão aplicadas.

Redução das transferências do Fundo de Participação dos Municípios

A primeira exceção diz respeito à queda da receita real do município em um percentual superior a 10% — comparado ao mesmo quadrimestre do exercício financeiro anterior —, em razão da diminuição dos repasses previstos no Fundo de Participação dos Municípios (FPM).

O FPM é o mecanismo utilizado pela União para repassar aos municípios recursos recolhidos com o Imposto de Renda (IR) e o Imposto sobre Produtos Industrializados (IPI), levando em consideração o número de habitantes.

Esses valores são fundamentais para a sobrevivência desses entes. Por isso, quando há a diminuição do repasse, é comum que os prefeitos não consigam arcar com as despesas e excedam os limites de gastos com funcionários públicos.

Redução das receitas provenientes de royalties e participações especiais

A segunda exceção prevê a eliminação das sanções quando a queda de 10% da receita do município é causada pela redução da arrecadação de royalties e participações especiais.

Os royalties correspondem aos valores pagos pelas empresas para terem direito de explorar algum recurso natural, como o minério de ferro e o petróleo. Tratam-se de receitas essenciais para o funcionamento do município, garantindo o pagamento de funcionários e a manutenção de serviços públicos essenciais, como saúde e educação.

Conclusão sobre a Lei de Responsabilidade Fiscal

Por fim, é possível perceber que houve uma flexibilização importante para as administrações municipais. Procuradores e todos aqueles que lidam com a administração pública precisam desse conhecimento para compreender ou fixar o entendimento sobre a LRF. Esse portanto, é um dos motivos para buscar saber sobre a legislação por meio da Lei de Responsabilidade Fiscal comentada.

Em resumo, a LC 101/2000 é um mecanismo de controle das contas públicas. Por isso, detém regras e passa por atualizações, pois esses são meios fundamentais para a administração pública acompanhar e atender aos anseios da população.

Algo que têm contribuído para a gestão pública, especialmente em termos de arrecadação, é o uso de um sistema de gestão para Procuradorias, como o SAJ Procuradorias. Esse tipo de solução colabora para acelerar os processos de Execução Fiscal e, consequentemente, garantir os recursos necessários para a quitação das obrigações. O mais interessante é que se trata de algo que pode ser utilizado por procuradores municipais, estaduais e de autarquias.

Periodicamente na newsletter do SAJ enviamos mais informações sobre o SAJ Procuradorias e o universo das Procuradorias. É só assinar para receber.

Leia também: Quais são as alternativas para o aumento da arrecadação municipal